El último Relevamiento de Expectativas de Mercado que dio a conocer este viernes el Banco Central da cuenta de una fuerte aceleración de los pronósticos de inflación: mientras que la mediana de las proyecciones quedaron unas décimas debajo del 60%, para el «top-ten» de los mejores pronosticadores 2022 terminará con 60,9% de inflación, seis puntos porcentuales más que en febrero.

Los datos del REM muestran que el mercado desconfía tanto de Pesce como de Guzmán. Por el lado de Pesce, las tasas de interés proyectadas en ningún momento superan el 44,1% nominal anual (lo que equivale al 54% efectivo), es decir, que no esperan que el presidente del Banco Central cumpla con la tasa de interés real positiva comprometida con el FMI.

Respecto de Guzmán, los números de inflación dan cuenta de que el mercado descree de que la política económica para bajar el déficit vaya de la mano de menos inflación. Muy por el contrario, consideran que la aceleración de los precios es una herramienta central de la reducción del déficit. Así y todo, no creen que el ministro logre cumplir con la meta nominal acordada con el Fondo de un déficit fiscal primario de, a lo sumo $1.758.600 millones.

En las palabras del REM: «la proyección del déficit fiscal primario nominal del Sector Público Nacional no Financiero (SPNF) que realizan las y los especialistas para 2022 se incrementó respecto del relevamiento anterior estimándose en $ 1.920 miles de millones. Asimismo, las y los analistas prevén un déficit de $ 2.240 miles de millones para 2023, también mayor al del relevamiento previo. El promedio de las y los 10 pronosticadores más precisos durante el año pasado para esta variable indica un déficit proyectado de $ 1.862 miles de millones para 2022.

La consultora Analytica dio al menos «explicaciones centrales para que el gobierno no intente un programa sólido de lucha contra la inflación, y sólo se limite a contener las recientes subas de precios. En primer lugar, la propia estructura de gasto público dificulta una reducción rápida de la inflación en un contexto de ajuste fiscal en términos nominales acordado con el FMI».

En efecto, la reducción real de salarios y jubilaciones necesita que la inflación presente le gane a la pasada. Así, por ejemplo, el año pasado «el gasto en jubilaciones y pensiones cayó 1,5% en términos del PIB respecto de 2020, pero apenas 4% en términos reales, mientras la inflación se aceleró casi 20 puntos entre puntas, pasando de 30% en diciembre 2020 a 49% en diciembre 2021. Reducir la inflación no sólo no licuaría el gasto real, sino que aumentaría el déficit nominal, sujeto a un objetivo trimestral, dado que la recaudación se frena más rápido que el gasto».

«El otro motivo de relevancia por el cual el gobierno no avanza en un plan consistente de estabilización es que la imposibilidad de reducir la inflación con crecimiento económico y superávit externo. Es decir, si el gobierno quiere bajar la inflación, dado que los compromisos con el FMI suponen acumular reservas netas y que no dispone de financiamiento externo voluntario, debe renunciar a crecer. Como contracara, un déficit en la cuenta corriente supondría apreciar el tipo de cambio y aumentar los salarios en dólares, impulsando la actividad económica y las importaciones y reduciendo la inflación de los bienes transables, lo que operaría como un ancla del nivel general de precios».

Esto se traduce en el REM en las proyecciones de desempleo abierto que pasarían del 7% del cuarto trimestre del 2021 al 7,6% en el primero de este año -aunque menos que el 8,8% que pronosticaban hasta el mes pasado. «Para el segundo trimestre de 2022 la mediana de los pronósticos se elevó hasta 8,0%, para el tercer trimestre de 2022 se mantuvo en 8,0%, y se ubicó en 7,5% para el cuarto trimestre de 2022», aclaró el Banco Central.

3,6% es el nuevo piso mensual

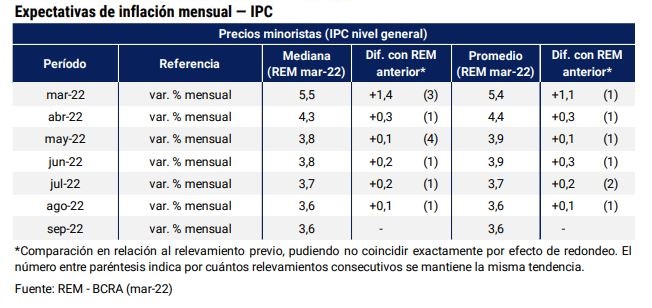

El REM de marzo no solo corrigió los errores de cálculo de febrero -que con el 4,7%, dejó corto al 3,9% proyectado por las consultoras y analistas-, sino que incorporó los efectos inflacionarios de la guerra en Ucrania para los próximos meses. Así, ya para marzo la inflación esperada se elevó al 5,5% para el conjunto de las consultoras y el 5,4% para las que más vienen acertando. Para abril también se esperan cifras entre el 4,3% y el 4,4%.

De hecho, hasta septiembre no se espera que la inflación atraviese el piso del 3,6%.

Como explicaron desde la consultora Analytica a partir de la mayor suba de los precios exportables que de los importados en febrero: «todavía la inflación importada no impacta plenamente y todo indica que seguirá en aumento. Hasta hoy, la aceleración en los precios de los alimentos obedece exclusivamente al salto en los precios de exportación».

Sobre estas estimaciones también pesan distintas proyecciones sobre el impacto en los precios que terminarán teniendo los futuros aumentos energéticos que se moverán para una parte de la población arriba del 200% y para otra cerca de 45% anual.

Incluso cuando se omiten los precios estacionales y los regulados, la inflación núcleo da cuenta de un inercia elevada con un pico en marzo: «Quienes participan del REM estimaron que la inflación núcleo habría sido de 5,2% mensual durante marzo de 2022, 1,1 p.p. mayor al valor pronosticado en la encuesta previa. A su vez, se elevaron los pronósticos mensuales para todos los meses desde abril hasta agosto de 2022. Para sep-22 se espera una inflación núcleo mensual del 3,5%. El promedio de las variaciones esperadas en los próximos seis meses (abril/septiembre 2022) es de 3,9% mensual», detalló el reporte del Banco Central.

Así, para los mejores pronosticadores, la inflación núcleo será del 61,2%, por encima del nivel general.

Además, la variación del PBI para 2022 se corrigió al alza al 3,2% anual (2 décimas más que el mes previo), pero no sin antes contemplar los efectos recesivos del conflicto bélico en el Mar Negro que se concentran en una desaceleración de 1 décima en el segundo trimestre.

Recién para el año próximo, el consenso de las proyecciones estima una baja en la inflación a la zona del 47,5%, aunque cabe aclarar que mes a mes estos pronósticos se corrigen al alza.

Fuente: La Politica Online