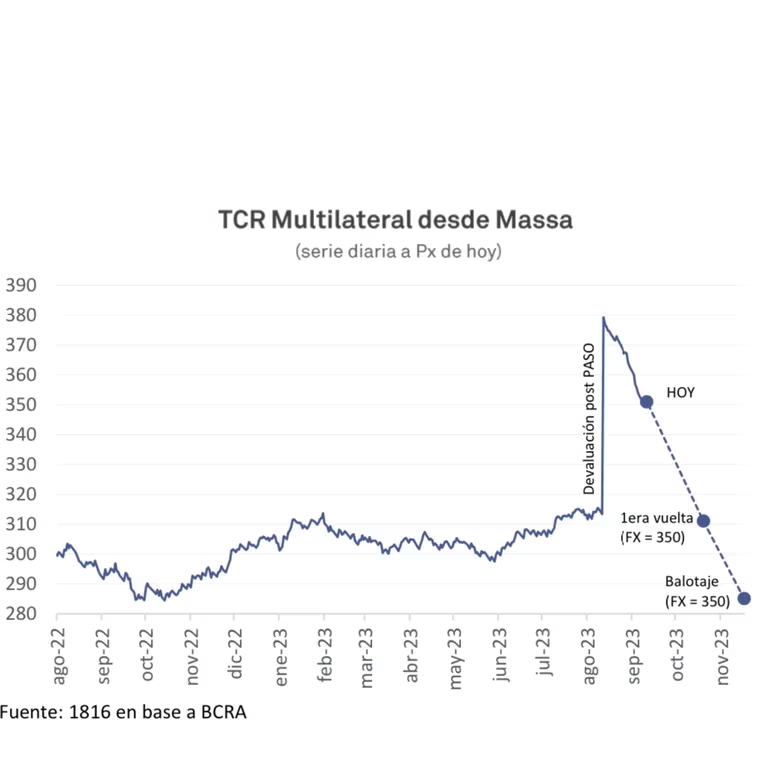

La devaluación llevada a cabo por el Banco Central el 14 de agosto, un día después de las elecciones primarias (PASO), ha sido completamente opacada por la creciente inflación. De acuerdo con los datos proporcionados por el propio Banco Central, todos los avances en el tipo de cambio real que se habían logrado después de la abrupta depreciación de la moneda se han desvanecido, confirmando oficialmente lo que ya era evidente: la devaluación del dólar condujo rápidamente a un aumento en los precios. Según Ramiro Castiñeira, director de Econométrica, el índice de tipo de cambio real multilateral muestra que, en el momento del salto cambiario, el dólar mayorista pasó de $350 a $423. Sin embargo, debido al aumento en la inflación y al congelamiento del dólar oficial implementado en ese momento, ese salto se ha desvanecido rápidamente.

Este análisis se basa en el Índice de Tipo de Cambio Real Multilateral del Banco Central, que comenzó agosto en 97 puntos, aumentó a 115.8 puntos después de la devaluación y ahora ha regresado a alrededor de 97 puntos.

Como resultado, la devaluación solo ha contribuido a impulsar la inflación en un contexto de emisión monetaria abundante y alta incertidumbre. No ha logrado el propósito típico de una devaluación, que es mejorar la competitividad de la economía, estimulando tanto las exportaciones como una liquidación más rápida de divisas debido a un tipo de cambio real más alto.

El ministro de Economía y candidato presidencial, Sergio Massa, mencionó que el FMI exigía una devaluación mucho mayor (del 60%), pero el Gobierno solo accedió a una del 22%. En agosto, el tipo de cambio nominal aumentó en total un 27%, considerando el ajuste gradual que tuvo lugar en las semanas previas a las PASO a través del esquema “crawling peg”. En poco más de un mes y medio, hemos vuelto al punto de partida, pero ahora enfrentamos una inflación acelerada. En agosto, el índice de precios aumentó un 12.4%, el más alto en más de tres décadas, y se espera que en septiembre sea ligeramente superior al 10%. Cualquier desaceleración potencial se lograría mediante un congelamiento agresivo de los precios, no solo del dólar oficial, sino también de los combustibles, las prepagas, los medicamentos, y con la regulación de los alimentos a través del programa “Precios Justos”. Massa se comprometió a mantener el tipo de cambio oficial sin cambios al menos hasta las elecciones presidenciales. Sin embargo, la brecha cambiaria parece aumentar nuevamente, ya que el dólar libre subió un 1.7% llegando a los $758. Todo indica que la demanda de divisas aumentará a medida que avance el calendario electoral debido a la gran incertidumbre, lo que podría presionar para liberar el dólar oficial, a pesar del riesgo de agravar el atraso cambiario.

El mercado se pregunta qué sucederá si Massa llega a la segunda vuelta: ¿se descongelará gradualmente el dólar oficial para mantener a raya la inflación o se mantendrá estable durante otras cuatro semanas? Es altamente probable que se opte por lo segundo.

Hasta ahora, el “dólar soja 4” ha ayudado a mantener bajo control las tasas de cambio financieras a lo largo de septiembre, pero esta ventaja para los exportadores llega a su fin esta semana. Aún no hay indicios del Ministerio de Economía sobre posibles medidas adicionales para aumentar la oferta de divisas en octubre, o si será el Banco Central quien intervenga utilizando sus reservas líquidas restantes para evitar una mayor brecha cambiaria en el momento más crítico, es decir, las semanas previas a las elecciones.