El inesperado resultado de las PASO no solo generó sorpresa en el mercado debido a la baja participación, sino también por la configuración de un escenario dividido en tres tercios, con un margen ajustado entre el primero y el tercero. Con una diferencia de tan solo 650,000 votos entre los líderes, se anticipa que las elecciones generales de octubre contarán con un aumento de más de 3 millones de votantes. A pesar de esta paridad, la sorpresa principal radica en que tanto el oficialismo como la coalición Juntos por el Cambio tuvieron un desempeño por debajo de las expectativas, y Javier Milei superó todas las previsiones al obtener la mayor cantidad de votos.

En respuesta a esta situación electoral inusual, el gobierno optó por un salto del 22% en el valor del dólar oficial, alcanzando los $350. Además, hubo un incremento en la tasa de interés al 118% TNA y se reforzaron las restricciones en las operaciones de Mercado Electrónico de Pagos (MEP) y Contado con Liquidación (CCL). No sorprende que el mercado reaccionara de manera negativa ante esta incertidumbre: los bonos soberanos y el índice bursátil Merval sufrieron caídas promedio del 9% el lunes, mientras que las tasas de cambio financieras se dispararon hacia niveles cercanos a los $700.

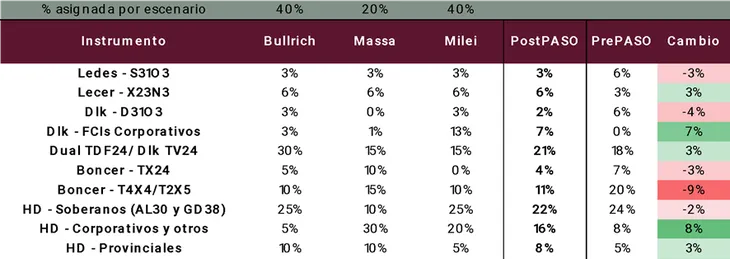

A la luz de estos acontecimientos, hemos revisado nuestras recomendaciones de cartera en función de los diferentes desenlaces posibles de las elecciones. La comparación entre nuestra cartera anterior a las PASO y la actual se presenta en el siguiente cuadro. Los tres candidatos presidenciales principales comparten una postura pro-mercado, con planes de estabilización basados en ajustes fiscales, correcciones cambiarias, normalización tarifaria y un levantamiento gradual de los controles de cambios.

Aunque coinciden en la manejabilidad de la deuda pública y su intención de honrarla, es improbable que el próximo presidente cuente con una mayoría en el Congreso, lo que limitará la implementación de reformas significativas. Bajo este panorama, parece poco probable que se adopten medidas extremas como la dolarización en 2024.

En este contexto, anticipamos un comportamiento macroeconómico similar en los tres escenarios, incluyendo una devaluación hacia finales de 2023 o principios de 2024, que se traducirá en aumento de precios (inflación) y reducción de la brecha cambiaria (favorecida por la liberación de restricciones financieras).

La principal distinción entre los candidatos no radicará en la dirección de sus políticas, sino en la rapidez y profundidad con las que buscarán implementarlas. De igual manera, los riesgos y las probabilidades de éxito varían en cada caso.

En vista de estos elementos, nuestras recomendaciones incluyen:

- Estrategia en CER para lo que resta de 2023: El salto cambiario posterior a las PASO se reflejó de inmediato en los precios, con proyecciones de inflación por encima de dos dígitos en los meses de agosto y septiembre. Recomendamos una combinación de la LECER de noviembre (X23N3), bonos de tasa fija a octubre (S31O3) y bonos CER a abril de 2024 (TX24).

- Capturar una devaluación entre noviembre y enero: El incremento del 22% en el tipo de cambio resulta insuficiente para corregir desequilibrios estructurales a largo plazo. Aconsejamos incrementar posiciones en bonos dollar-linked y duales con vencimiento en 2024, cuyas tasas han entrado en terreno positivo. Destacamos el bono dual a febrero (TDF24) y el dollar-linked a abril (TV24), así como Fondos Comunes de Inversión (FCIs) dollar-linked corporativos para reducir exposición al riesgo soberano.

- Mantener posiciones en activos argentinos: Mantenemos una perspectiva optimista sobre bonos en dólares sólidos. Tras las PASO, han experimentado una caída del 15%, lo que ya refleja un escenario pesimista. En este sentido, la relación riesgo-retorno sigue siendo atractiva.

- Considerar la dolarización parcial de la cartera: Para mitigar el riesgo soberano argentino, priorizamos retornos estables en dólares. Posibles opciones incluyen bonos corporativos,