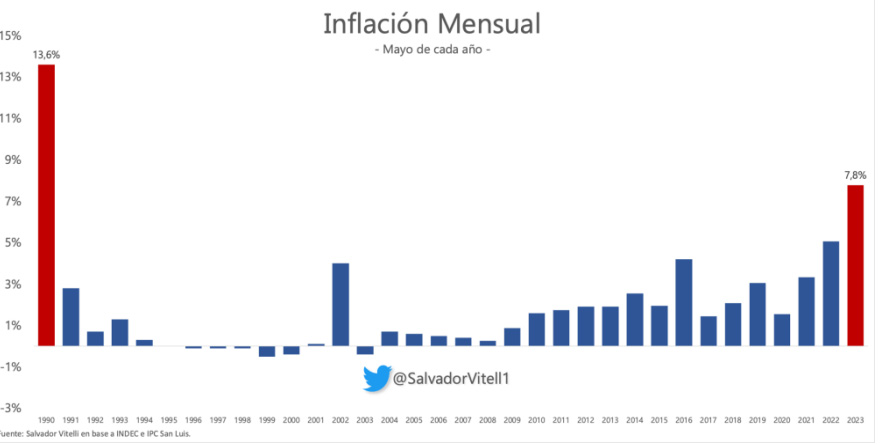

La variación de precios durante mayo, según el Indec, fue del 7,8%, 1,2 puntos porcentuales por debajo de las estimaciones de la encuesta REM del Banco Central. Sin embargo, surge la pregunta de si este dato es motivo para celebrar y si realmente estamos presenciando el comienzo de un proceso de reducción de la inflación. Es necesario analizar hacia dónde nos dirigimos y qué implicaciones tiene este número según el Instituto Nacional de Estadísticas y Censos.

Aunque representa una disminución de 0,6 puntos porcentuales en comparación con la inflación de abril, no debemos perder de vista que, al comparar las inflaciones de mayo de años anteriores, debemos retroceder hasta mayo de 1990 para encontrar una inflación similar a la actual. ¿Qué significa esto? Que acabamos de atravesar el “mayo” con la mayor inflación de los últimos 30 años. Si bien es más relevante el futuro que el pasado, este dato ayuda a contextualizar la situación actual. Por lo general, los Bancos Centrales del mundo intentan establecer expectativas basadas en forward-looking, es decir, que la inflación sea una meta hacia el futuro (objetivo de inflación) y se ancle en base a ello.

Cuando se convierte en backward-looking, donde la inflación futura está relacionada con la inflación pasada (como ocurre en Argentina), entonces aparece la inercia y se vuelve cada vez más difícil volver a niveles de inflación “razonables”. A pesar de esto, en el contexto actual resulta irreal incluso considerar un esquema de Objetivo de Inflación.

Esto no implica necesariamente que la inflación vaya a ser superior en el mes actual. En un escenario donde la demanda de dinero se ve restringida únicamente por el súper-cepo, con una emisión que representa el 16% del Producto Interno Bruto acumulado durante esta gestión, con reservas netas en terreno negativo (y un futuro poco prometedor), entre otros factores, estamos atravesando procesos inflacionarios volátiles. Lamentablemente, no debemos ilusionarnos pensando que el problema ha terminado. En noviembre de 2022 se celebraba una inflación del 4,9%. Mayo de 2023 se encuentra 2,9 puntos porcentuales por encima, dentro de una dinámica que será cada vez más difícil de reducir. Por lo tanto, es demasiado pronto para afirmar que estamos ingresando en un proceso sostenido de disminución de los incrementos de precios.

¿Hacia dónde nos dirigimos? Sin duda, este es el gran desafío para aquellos que tienen -o se les atribuye tener- el “control” de la economía. La encuesta REM había estimado una inflación del 9% para mayo, pero resultó ser 1,2 puntos porcentuales inferior a dicha estimación. Sin embargo, lo que llama la atención es lo desconectadas que están las expectativas. Si analizamos la evolución de las estimaciones mensuales de inflación del REM mes a mes, queda claro que en cada mes los ajustes han sido significativos y al alza.