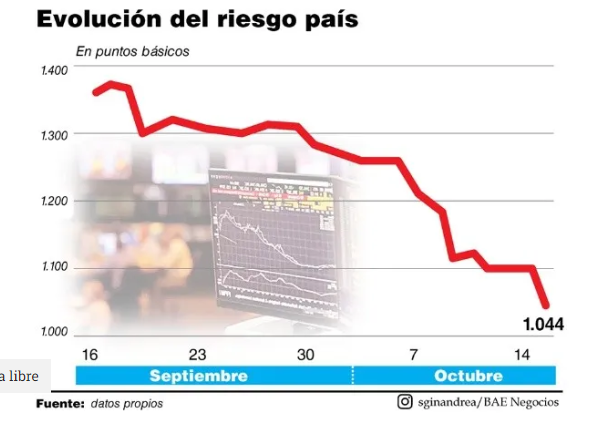

Argentina ha experimentado en los últimos días una baja significativa en su riesgo país, un indicador que mide el costo de financiamiento internacional y la confianza de los mercados en la capacidad de pago de la deuda soberana. El riesgo país cayó a 1.044 puntos, su nivel más bajo desde antes de las elecciones primarias (PASO) presidenciales de agosto de 2019, cuando el triunfo del entonces candidato Alberto Fernández sobre Mauricio Macri disparó la incertidumbre en los mercados. Desde ese momento, el indicador había permanecido en niveles muy elevados, llegando a estar incluso por encima de los 2.000 puntos en ciertos momentos de crisis.

En la última semana, el riesgo país logró perforar no solo los 1.200 puntos, sino también los 1.100 puntos, en una caída que, por el momento, no parece encontrar un piso claro. Sin embargo, los analistas advierten que este “veranito financiero” puede tener un límite, especialmente si se considera la frágil situación de las reservas netas del Banco Central, que continúan siendo negativas por unos USD 6.400 millones, y el creciente atraso cambiario, que evoca la situación que vivía el país en noviembre de 2023.

Un respiro financiero en medio de un escenario recesivo

La caída del riesgo país se produce en un contexto económico complejo. Si bien el mercado financiero parece estar atravesando una etapa de bonanza, la economía real enfrenta un escenario recesivo con una caída en la actividad, alta inflación y una pérdida constante de poder adquisitivo. Este contraste entre el optimismo de los mercados y las dificultades de la economía cotidiana genera incertidumbre sobre la sostenibilidad de la mejora financiera.

El último descenso del riesgo país ha sido atribuido en parte a la reciente decisión del Fondo Monetario Internacional (FMI) de reducir los sobrecargos de las tasas de interés que cobra a los países con altos niveles de deuda, como Argentina. Esta medida ha sido vista por los inversores como un alivio en el costo del financiamiento, lo que ha contribuido a la apreciación de los bonos soberanos argentinos, que se catapultaron hasta un 3,7% en Wall Street en los últimos días. Según Portfolio Personal Inversiones (PPI), “los soberanos se dispararon hasta USD 58 en promedio, lo que ha impulsado al riesgo país a su nivel más bajo del año”.

Desde el Grupo SBS, también destacaron el fuerte desempeño de los bonos en dólares, que cerraron con subas promedio de 1,2 dólares. “Los bonos operaron de menor a mayor con un volumen considerable en la plaza local”, señalaron desde la firma. Juan Manuel Franco, economista jefe de SBS, subrayó que «será clave para el gobierno evitar tensiones en el mercado cambiario en los próximos meses», especialmente en un contexto donde las reservas netas del Banco Central siguen siendo negativas.

La historia del riesgo país y su evolución reciente

La última vez que el riesgo país estuvo en niveles tan bajos fue el 9 de agosto de 2019, justo antes de las elecciones primarias que definirían el panorama electoral. En ese momento, el riesgo país se situaba en 872 puntos. Sin embargo, tras el resultado de las PASO, que dieron una ventaja significativa al entonces candidato Alberto Fernández, el indicador se disparó de manera dramática. Al día siguiente de las elecciones, el riesgo país subió abruptamente, reflejando las preocupaciones del mercado sobre un posible cambio en la política económica y su impacto en la deuda soberana.

Desde entonces, el indicador se mantuvo en niveles muy elevados, incluso superando los 2.000 puntos en momentos de alta incertidumbre. No fue sino hasta esta semana, en pleno “veranito financiero”, que el riesgo país volvió a caer a niveles similares a los de agosto de 2019. Este respiro en el mercado financiero, sin embargo, está siendo observado con cautela por los analistas, quienes advierten que las debilidades estructurales de la economía argentina pueden limitar el alcance de esta mejora.

Reservas netas negativas y atraso cambiario: las sombras detrás del optimismo financiero

Uno de los principales desafíos que enfrenta el gobierno en su intento por mantener la estabilidad financiera es la situación de las reservas del Banco Central. Según la consultora Epyca, las reservas netas fueron negativas por unos USD 6.400 millones en septiembre, lo que plantea una vulnerabilidad significativa en el corto plazo. A pesar de la calma cambiaria que se ha vivido en las últimas semanas, las reservas siguen en terreno negativo, lo que limita la capacidad del gobierno para intervenir en el mercado de cambios si surge una nueva presión sobre el tipo de cambio.

Otro factor que podría poner en peligro la estabilidad financiera es el creciente atraso cambiario. Según los últimos datos del Banco Central, el Índice de Tipo de Cambio Real Multilateral (ITCRM) se situó en 84,4 puntos, apenas por encima de los 83,2 puntos que promediaban en noviembre de 2023, cuando el atraso cambiario se convirtió en una preocupación creciente. Si bien el crawling peg (la devaluación gradual del tipo de cambio) ha logrado mantener una relativa estabilidad, los analistas advierten que si el mercado pierde confianza en este mecanismo, el atraso cambiario podría acelerarse, provocando una reversión de la actual estabilidad financiera.

Desde Epyca, señalaron que «el carry trade que ha permitido al Banco Central mantener cierta calma en el mercado cambiario deberá revertirse tarde o temprano», ya que los préstamos en divisas que han financiado esta estrategia tendrán que pagarse eventualmente. Este es uno de los factores que podrían limitar la duración del actual «veranito financiero».

¿Hasta cuándo durará la calma?

A pesar del optimismo generado por la reciente baja del riesgo país, la sostenibilidad de esta mejora está lejos de estar asegurada. Los desafíos estructurales de la economía argentina, como las reservas netas negativas y el atraso cambiario, siguen siendo una amenaza latente para la estabilidad financiera. Según el economista Juan Manuel Franco, «será crucial para el gobierno evitar tensiones en el mercado cambiario en los próximos meses». La capacidad del gobierno para gestionar estos desafíos determinará si el actual respiro financiero se convierte en una tendencia más duradera o si es simplemente una pausa temporal en medio de una crisis más profunda.

Por ahora, la primavera financiera continúa, impulsada por factores externos como la reducción de los sobrecargos del FMI y el repunte de los bonos soberanos. Sin embargo, la economía real sigue mostrando signos de recesión, y los analistas advierten que, sin un cambio en los fundamentos económicos, la calma en los mercados financieros podría ser efímera.

El mercado seguirá de cerca las decisiones del gobierno en cuanto a la gestión de las reservas y el tipo de cambio, así como los avances en la negociación con el FMI y otros acreedores internacionales. En un contexto donde la política económica y el escenario internacional juegan un papel crucial, el futuro del riesgo país y de la estabilidad financiera de Argentina sigue siendo incierto.