El apoyo de los organismos internacionales al Gobierno argentino fue contundente. Los nuevos acuerdos de financiamiento no solo brindan un importante respaldo al esquema cambiario propuesto, sino que también alivian la presión sobre la cuenta capital a lo largo de 2025. Sin embargo, más allá del alivio inmediato, el horizonte financiero se vuelve desafiante a partir del año próximo.

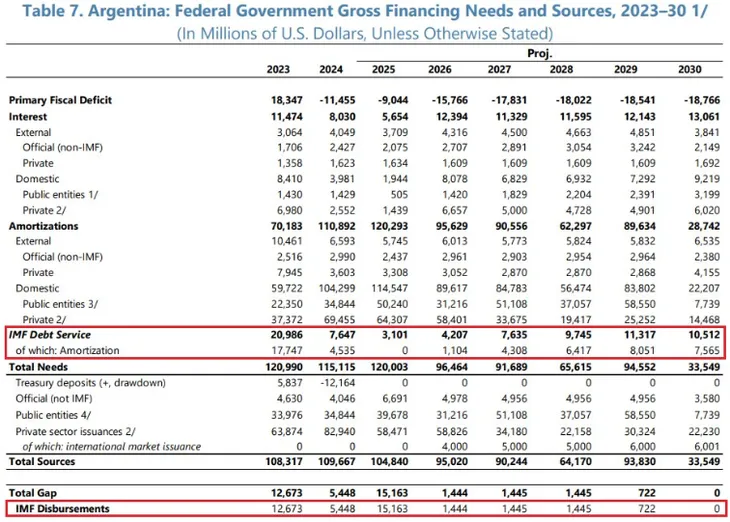

El equipo económico encabezado por Luis Caputo cerró un nuevo acuerdo con el Fondo Monetario Internacional (FMI) por u$s20.000 millones, de los cuales u$s15.000 millones se desembolsarán en 2025. A esto se suman u$s6.100 millones provenientes de otros organismos multilaterales y u$s2.000 millones a través de un Repo con bancos internacionales.

Gracias a estos recursos, la cuenta capital del Sector Público Nacional pasó de proyectar un déficit a exhibir un superávit de u$s12.600 millones para 2025. Esto despeja el panorama de vencimientos en el corto plazo. Pero las perspectivas a mediano y largo plazo son más complejas.

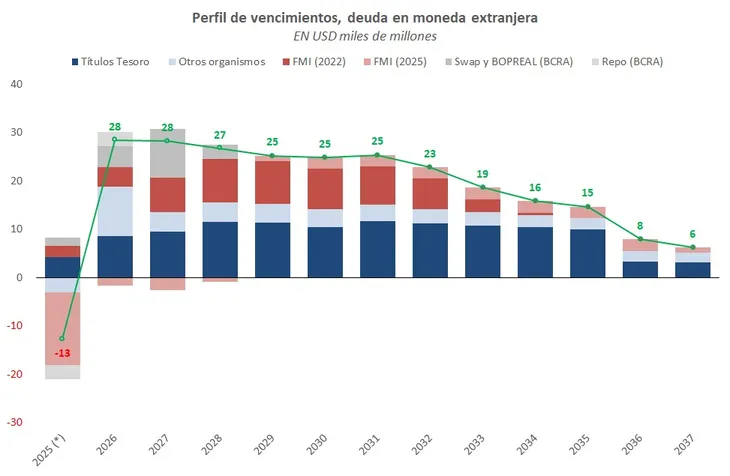

El nuevo entendimiento con el FMI incluye un período de gracia de cuatro años y medio en el que no habrá pagos. No obstante, hasta entonces continúan vigentes los compromisos asumidos en la renegociación de 2022 liderada por Martín Guzmán. Según estimaciones de la Gerencia de Estudios Económicos del Banco Provincia, basadas en datos oficiales, entre 2026 y 2028 la Argentina enfrentará vencimientos netos en moneda extranjera por un promedio anual de u$s28.000 millones. Esta cifra equivale prácticamente al total de las reservas brutas actuales del BCRA, descontando los encajes en dólares.

A partir de 2029, los pagos de los acuerdos firmados por Guzmán y Caputo comienzan a solaparse. En consecuencia, ese año las obligaciones externas ascienden a u$s25.000 millones, y se mantendrán por encima de los u$s20.000 millones anuales al menos hasta 2032.

Desde el Banco Provincia advierten que el BCRA deberá reforzar sus reservas de manera sostenida. Pero el panorama de la cuenta corriente no muestra, por ahora, condiciones suficientes para generar los dólares necesarios, incluso tras el reciente aumento del tipo de cambio oficial, que solo corrigió parcialmente el atraso acumulado.

En este contexto, las expectativas de financiamiento están puestas en la cuenta capital, en particular en la posibilidad de acceder a los mercados internacionales de deuda. El FMI expresó su esperanza de que una implementación firme del programa y una acumulación temprana de reservas reduzcan el riesgo país y habiliten un acceso más favorable al crédito externo hacia 2026. Para que eso suceda, analistas del mercado estiman que el riesgo país debería ubicarse en torno a los 450/500 puntos básicos, un nivel no visto desde 2018.

Mientras tanto, Vaca Muerta aparece como la gran esperanza estructural para fortalecer la cuenta corriente. Según YPF, las exportaciones energéticas podrían alcanzar los u$s40.000 millones anuales hacia 2030, una cifra que cuadruplica el desempeño de 2024. De concretarse, la petrolera pasaría a liderar el ranking de exportadores, desplazando al complejo agroindustrial.

En paralelo con la llegada de los dólares de los organismos, el gobierno de Javier Milei modificó drásticamente su política cambiaria. Eliminó el «crawling peg» del 1% mensual y estableció un nuevo esquema de bandas cambiarias, con un piso inicial de $1.000 y un techo de $1.400. Además, se flexibilizó el acceso de personas físicas al mercado cambiario.

Según la consultora Econviews, el BCRA podrá intervenir en los extremos de la banda: vender dólares si el tipo de cambio se aproxima al techo, y comprar si se acerca al piso. Pero dentro del rango, existe una discrepancia. Mientras el FMI y el BCRA sugieren que puede haber operaciones para cumplir metas de reservas o reducir volatilidad, el propio Milei aseguró en redes sociales que el Central no intervendrá dentro de la banda, salvo en el piso.

Cabe señalar que el acuerdo con el FMI exige una acumulación de reservas netas por más de u$s9.000 millones hasta diciembre de este año, sin contabilizar los desembolsos del propio organismo. La consultora 1816 advirtió que, si el BCRA no logra comprar dólares en el mercado, ese objetivo deberá cumplirse con los fondos del propio FMI.

En este marco, surge una pregunta clave para los próximos meses: ¿podrá el BCRA sostener el nuevo régimen cambiario y acumular reservas genuinas en un contexto de incertidumbre estructural?